Порой возникает необходимость произвести ряд простых вычислений. Но, поскольку они простые и используются только порой, то в памяти их держать не имеет смысла.

Здесь небольшой список вычислений, которые можно держать под рукой:

- сделать наценку на процент

- сделать скидку на процент

- привести к НДС 10%

- привести к НДС 18 %

- Рост или падение

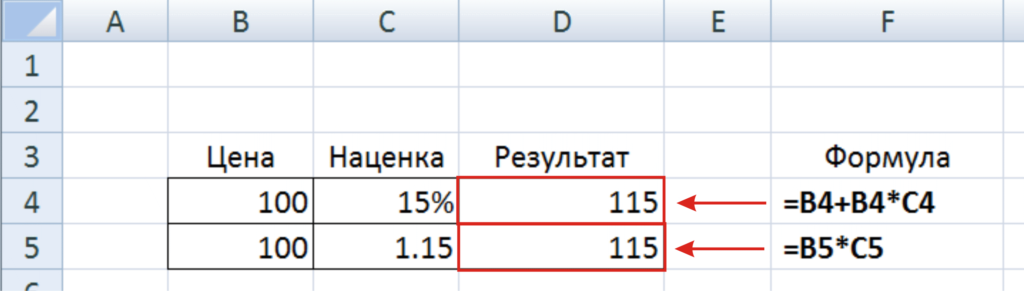

Сделать наценку на процент

Суть наценки — взять число (Цену, Сумму) и прибавить к нему некую часть (процент) от него же. Примеры:

Увеличение на 1% : Цена_увеличенная = Цена * 1.01

Увеличение на 10% : Цена_увеличенная = Цена * 1.10

Увеличение на 15% : Цена_увеличенная = Цена * 1.15

Увеличение на 5% : Цена_увеличенная = Цена * 1.05

Думаю идея ясна. Если нет, то смысл следующий — Цена увеличенная на процент будет равна Цена + процентная доля от Цены (другими словами: Цена_увеличенная=Цена+ Цена/100*Процент)

Формула для Excel:

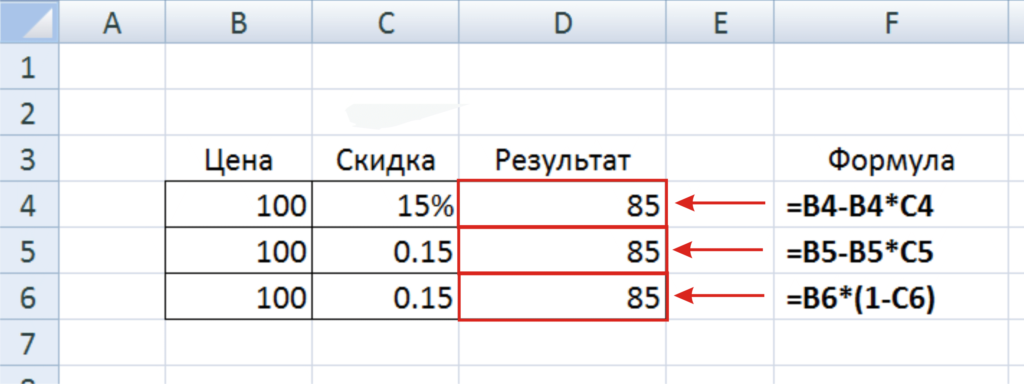

Сделать скидку на процент

Суть скидки — взять число и уменьшить его на процент. Примеры:

Уменьшение на 1% : Цена_увеличенная = Цена — Цена * 0.01 или Цена_увеличенная = Цена * (1-0.01)

Уменьшение на 10% : Цена_увеличенная = Цена — Цена * 0.10 или Цена_увеличенная = Цена * (1-0.10)

Уменьшение на 15% : Цена_увеличенная = Цена — Цена * 0.15 или Цена_увеличенная = Цена * (1-0.15)

Уменьшение на 5% : Цена_увеличенная = Цена — Цена * 0.05 или Цена_увеличенная = Цена * (1-0.05)

Уменьшенная цена будет равна Цена — процентная доля от Цены (другими словами: Цена_уменьшенная=Цена- Цена/100*Процент)

Формула для Excel:

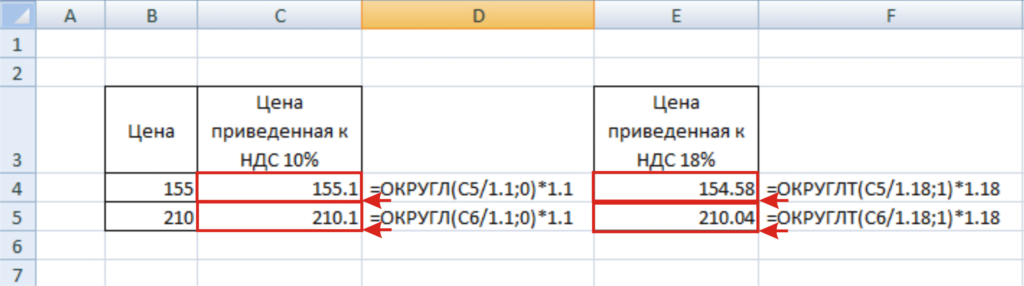

Привести к НДС 10%

НДС- налог на добавленную стоимость. Суть приведения к НДС 10% — получить цену, которая будет делиться на 1.1 так, чтобы полученное число не содержало долей копеек, поскольку это, как вы понимаете, определенное неудобство в денежных расчетах.

Пример:

Цена с НДС 10% должна быть около 100 руб. 100 руб. / 1.1 = 90.9090… — такая цена без НДС нас не устраивает.

Цена с НДС 10% 99.99 руб. : 99.99 руб. / 1.1 = 90.90 руб. — такая цена без НДС не имеет долей копеек (90 руб. 99 копеек) — эта цена нас устраивает.

Таким образом, для приведения цены к НДС 10% проделываем следующие действия:

- Требуемую цену с НДС делим на 1.1 и получаем Цену очищенную от НДС (Пример: 584.20 руб. / 1.1 = 531.0909…)

- Округляем полученную Цену очищенную от НДС до 10 копеек или до рубля (Пример: 531.0909.. ≈ 531.1 руб. или 531.0909.. ≈ 531 руб.)

- Умножаем округленную цену на 1.1 (Пример: 531.1 * 1.1 = 584.21 руб. или 531 * 1.1 = 584.10 руб.)

Округлять до 10 копеек, до 1 рубля или до 10 рублей — решать вам. Округление до 10 копеек — дает цену наиболее близкую к желаемой, которая может содержать копейки, округление до 10 рублей — дает цену без копеек, а округление до 1 рубля — дает наиболее оптимальную цену, которая может содержать минимум 10 копеек.

Привести к НДС 18%

НДС- налог на добавленную стоимость. Суть приведения к НДС 18% — получить цену, которая будет делиться на 1.18 так, чтобы полученное число не содержало долей копеек, поскольку это, как вы понимаете, определенное неудобство в денежных расчетах. Принцип приведения к НДС 18% такой же как и к 10% НДС.

Пример:

Цена с НДС 18% должна быть около 100 руб. 100 руб. / 1.18 = 84.745762… — такая цена без НДС нас не устраивает.

Цена с НДС 18% 100.3 руб. : 100.3 руб. / 1.18 = 85 руб. — такая цена без НДС не имеет долей копеек (90 руб. 00 копеек) — эта цена нас устраивает.

Таким образом, для приведения цены к НДС 18% проделываем следующие действия:

- Требуемую цену с НДС делим на 1.18 и получаем Цену очищенную от НДС (Пример: 584.20 руб. / 1.18 = 495.084745…)

- Округляем полученную Цену очищенную от НДС до рубля (Пример: 495.084745.. ≈ 495 руб.)

- Умножаем округленную цену на 1.18 (Пример: 495 * 1.18 = 584.10 руб.)

В отличие от приведения к НДС 10%, цену очищенную от НДС 18% округлять следует до 1 рубля. В этом случае вам гарантирована цена с НДС 18% не содержащая доли копеек. Если же требуется получить цену вообще без копеек, то округлять следует до 50 рублей (Пример: 454.1245.. ≈ 450 руб. ; 450 руб. * 1.18 = 531 руб.).

Рост или падение

Задача сравнения двух величин во времени довольна частая и тем не менее вызывает путаницу.

— В текущем месяце мы продали 1530 единиц товара, а в прошлом 1250 — на сколько процентов выросли продажи?

— В этом году мы получили прибыль 550 тыс. руб., а в прошлом 620 тыс.руб. — какой процент падения?

Все просто:

- берем цифру текущего периода и делим на цифру прошлого периода. Получаем, независимо от этих цифр результат, говорящий нам о том сколько раз цифра прошлого периода содержится в цифре текущего периода (Пример: 1530 / 1250= 1.224 или 550 / 620 = 0.887). Цифра прошлого периода в данном случае — эталон, 100%, базовое значение, с которым мы сравниваем все остальные.

- Если при сравнении (делении на эталон) получилось число больше 1 (1.224), то это рост и он составляет (1.224 — 1)*100% = 22.4%

- Если при сравнении (делении на эталон) получилось число меньше 1 (0.887), то это падение и оно составляет (0.887 — 1)*100% = -11.3%

Запоминайте принципы, а не формулы.

Хорошего дня!